近期,支付宝在余额里上线了个新功能——“银行卡转钱”,说可以“轻松把钱合一起”。通过这一功能,我们第一次看见了自己的备付金集中存管账户。

开通“银行卡转钱”

打开支付宝→进入“我的”→进入“余额”,即可找到“银行卡转钱”,目前该功能正逐步开放中,如用户未找到此模块建议耐心等待。

据了解,“银行卡转钱”是支付宝联合其他商业银行推出的一项新服务,让用户手里的钱“合”在一起后,方便用户的资金聚拢并统一管理和使用。

签署协议后系统将自动为用户生成专属账户,根据页面展示,这是个支付机构备付金集中存管账户,开户地于上海。开通“银行卡转钱”功能后,复制相关信息到手机银行App的转账页面即可使用。

下面以招商银行为例。

打开招商银行App,点击“转账”功能,找到银行账号转账。复制并粘贴支付宝指定账户的“收款户名”和“收款账号”。

在开户“银行”一栏,通过“支付”关键词搜索可找到“支付机构备付金集中存管账户”后,输入具体的转账金额,点击选择上海作为“开户地”,“支付宝-备付金账户”作为分支行。

初次转入流程略显繁琐,但在转账成功后银行App将留下相应的转账记录,下次再进行转账一键选择即可。

不同的转出银行可能有不同的认证方式以及转账限额不同,具体以转出银行为准。转账成功后,一般2小时(工作日期间)内到账。

到账后立即资金转入支付宝余额,可在余额明细或支付宝账单中查看记录;当用户完成转账后,在“银行卡转钱”页里的“转入记录”里面也可以查到这笔交易。

本质是改变余额账户性质

据介绍,“银行卡转钱”解锁了新的存钱方式,使用该功能转入支付宝余额,余额将自动转入合作银行为用户开立的账户。它与原来的第三方支付余额账户相比,有本质的区别。

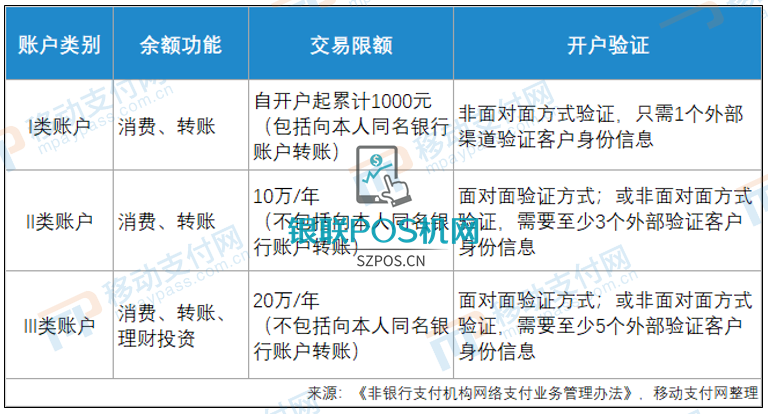

根据中国人民银行《非银行支付机构网络支付业务管理办法》(自2016年7月1日起施行)要求支付机构根据客户身份对同一客户在本机构开立的所有支付账户进行关联,并进行分类管理。

在实际应用中,大多数人在支付机构的开立的支付账户大多为“最高级”的III类户,20万/年的零钱限额也基本满足要求。然而“白天不懂夜的黑”,打工人很难理解一年花掉20万零钱的感觉。

彼时在新规实施不久后,就有微信支付、支付宝用户陆续收到“已超限额”的提示。对拥有数以亿计簇拥的支付机构来说,20万/年的余额支付限额并不能满足所有用户要求。

不过很快,微信支付、支付宝都想出了解决办法,相继对余额账户进行“升级”。

微信支付“零钱账户升级”是为零钱支付活跃用户提供的升级服务,开通账户升级服务需要同步开通微众银行账户。当用户零钱支付超额后,可自动通过此服务来完成支付。

支付宝“账户余额+”服务是为用户提供更顺畅的余额支付体验,由支付宝和网商银行联合为用户提供的升级服务。升级后,用户在使用余额支付时可以享有更高的支付余额。

简单来说,微信支付、支付宝分别借助微众银行、网商银行账户体系,将开立的支付账户与用户在“升级服务”项下开立的银行账户进行相关联。有需要的用户可借助这种“关联”,变支付账户为银行账户,从而突破余额支付限制。

值得注意的是,进行支付宝“余额升级服务”,是开通此次“银行卡转钱”功能的前提。该功能也可以理解为支付宝对余额账户的进一步完善,不单实现银行账户级的支付,也实现了银行账户级的转账。

通过“银行卡转钱”进入余额的钱,享受银行活期收益。

当用户在网购或线下支付遇到因余额支付遭遇限额无法完成交易,或有大笔资金需要存入支付宝以便下次使用,又或者用户希望有一个地方来统一管理散落在各个渠道(如银行卡、网购平台等)的资金,“银行卡转钱”都能满足。

备付金管理变更

支付账户的初衷是为方便客户网上支付,比如解决电子商务交易中买卖双方信任问题而生,它与与银行账户有本质不同,“支付”是其最主要的功能,而银行账户由持牌金融机构为客户开立,账户资金除了支付结算,还具有资金保存、增值等内涵。

余额在支付账户中属于“预付未付”,也就是备付金。这部分钱的所有权属于用户,却未以用户名义存放在银行。在过去很长时间里,备付金就像是支付机构的“另类资产”存于银行里,并且还有利息收入。显然,这时的备付金“背书”来自支付机构的企业信用。

随着一些支付机构的生存压力加大,挪用客户备付金风险便显现出来。支付机构一旦出现严重的经营风险,很可能导致支付账户余额“人间蒸发”。比如浙江易士支付、广东益民支付、上海畅购等已被注销牌照的支付机构,起因均为严重的备付金挪用问题,非法集资,不外如是。备付金惨遭挪用,留下的窟窿总要解决。规模不大、数量不多还好,否则容易引发社会问题。

人民银行掐指掂量后决定加强管理,于是备付金新规来了。征求意见后,《非银行支付机构客户备付金存管办法》已于数日前正式发布,将自2021年3月1日起施行。“集中存管”是其中最大的变化,支付机构不再享有集中存管备付金利息收入。

除了在人民银行开立的专门存放客户备付金的集中存管账户,备付金新规涉及两种账户管理情况。

一是特定业务待结算资金专用存款账户,即支付机构在特定业务银行开立的专门存放特定业务待结算资金的账户。

二是预付卡备付金专用存款账户,即支付机构因开展预付卡发行与受理业务,在备付金银行开立的专门存放客户备付金的账户。

简单说就是在备付金新规下,银行也并非完全不能“染指”支付机构备付金。

评论